1990年代に分割民営化されたイギリス旧国鉄を、ふたたび国有企業1社(その名もGreat British Railways)の運営に戻す法制化(言ってしまえば再国有化)が現在進められています(最近雲行きが怪しいという報道もありますが)。

これを機に、イギリスではなぜ旧国鉄の民営化がうまくいかなかったのかを、個人的に収集した情報をもとにまとめてみたいと思います。

とはいえ、先にお断りしておきますが、あくまで趣味の記録です。私は日本在住のため日常の利用者ですらなく、英語も不得手です。

はじめに:意外な支持を集めた再国有化論

日本で、「JRを再び国有化すべし」という意見はほとんど聞かれず、あったとしても世間で多くの賛同を得ることは難しいと思います。しかしイギリスでは、そうではありませんでした。

2017年の総選挙で、野党・労働党が鉄道再国有化を公約に掲げたとき、メディアは「時代錯誤」と酷評しましたが、世論調査では賛成が52%で、反対は22%しかいませんでした(その後賛否の差はさらに広がっています)。それだけ、民営化後の鉄道に不満を持つ人が多かったのでしょう。労働党はその選挙で政権獲得できなかったものの議席を伸ばし、鉄道の再国有化論が一躍注目されるようになりました。

与党・保守党も、続く2019年の総選挙で、労働党に対抗するため、「現在の複雑な制度は終わらせる」と公約しました。その段階では国有化は否定していましたが、コロナ禍で鉄道の乗客数が激減して、現制度下の各社の経営が行き詰まったこともあり、検討の結果出てきたのは国有企業1社が運営するかたちの新制度でした。

「上下分離」の「下」が数年で破綻

イギリスの国鉄は1990年代に分割民営化されました。日本のそれとは、やり方がだいぶ異なるものでした。特に違うのは、インフラ部分と運行部分を別の会社が担う「上下分離」だったことと、分割の単位がとても細かかったことです。

「上下」の「上」の部分が運行会社(TOC = Train Operating Company)。乗客から見える部分のほとんど、すなわち、時刻表の作成、列車の運行、切符の販売や駅の営業業務を担います。旅客部門は、地域や路線ごとに全国が25に分けられました。民営化のタイミングで一度に25もの旅客鉄道会社が誕生したのです。こちらについては詳しいことは後述します。

「下」の部分、つまり線路などのインフラの管理と保守については、Railtrack社という新しい民間企業が受け持つことになりました。旧国鉄の保線部門がそのままRailtrack社に引き継がれたわけではなく、現業の保線部門は地区ごとや機能ごとに分けられて、売却されて民間企業になり、Railtrack社から業務を請け負う形になりました。

このRailtrack社は、わずか数年で破綻してしまいます。

2000年10月、東海岸本線のHatfieldで、死者4人を出す特急脱線事故が発生(ハットフィールド事故)。脱線の原因は、線路の破損でした。

その後の調査で、その区間の保守点検を請け負う会社では、まともに研修がおこなわれておらず、定められた点検手順や回数がまったく守られていなかったことがわかりました。

それでもその会社は、事故の少なくとも1年前には、脱線原因となった箇所の不具合を把握していました。ただ、線路交換は別の会社の契約で、その計画はRailtrack社の役目でした。

Railtrack社は、該当箇所を「1ヶ月以内に交換が必要」と判断。2000年4~5月に線路交換を計画しますが、資材の配送ミスなどで計画通りに実行することができませんでした。

そしてその後、計画自体を先送りしていました。交換作業には、まとまった時間の線路の閉鎖が必要で、運行会社への補償が発生することから、運行本数の多い夏ダイヤ期間は避けようという意図があったとみられています。すぐに交換できない場合は速度制限を設定するのが通例でしたが、それもしていませんでした。

しかし、この事故をきっかけに、全国的に大規模な点検と補修作業がおこなわれることになり、それが終わるまで1867箇所にのぼる速度制限が設定されました。点検・補修の費用と運行会社に対する補償がかさんで、Railtrack社は翌2001年には破綻しました。

後を引き継いだのは国有企業で、「上下」の「下」は10年を経たずに再国有化されたことになります。

運行会社は7年契約という不安定さ

一方で、利用者にとって普段接する部分、見える部分は、「上」の運行会社(TOC)です。1990年代の民営化では、政府によって、旅客部門は路線や地域ごとに25(現在は17)に分けられました。それぞれに対して政府と「フランチャイズ協定」を結んだ会社が、運営をおこなうのです。

運行会社がどのように決まるかというと、入札です。国は入札にあたって、そのフランチャイズに対応した「必要最低限度のサービス内容」(Train Service Requirment) を提示します。そこには、担当する運行区間と、区間ごとに必要な本数、主要駅の始発・終発の時刻の目安、運営を担当する駅の営業時間などが事細かに書いてあります。

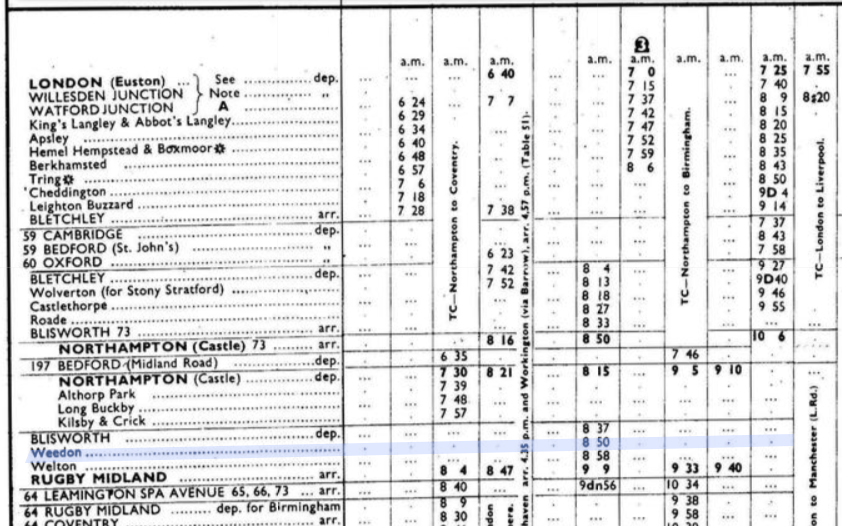

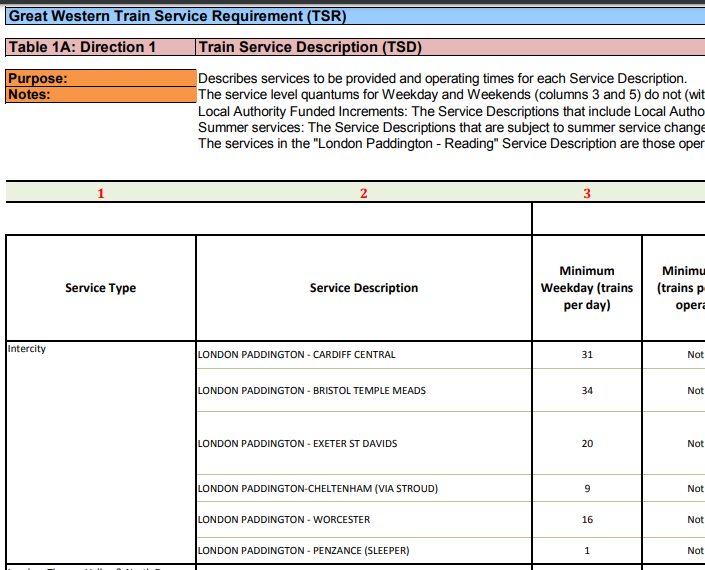

たとえば、2011~12年に入札がおこなわれた Great Westernフランチャイズに対して提示された文書はこちらでした。ここから、区間毎の本数を記した表を下に掲げます。

上に掲げた表の冒頭の行は、ロンドン-カーディフ間の特急で、1日の最低本数は31往復となっています。ちなみに、2019年のGWRの時刻表でも31往復でした。他にも、ペンザンスへの寝台列車も1日1往復とあるのが読み取れます。明らかな赤字と言われながら「Night Riviera」の運行が続いているのはこれに基づいているのでしょう。

フランチャイズの運営権が欲しい企業は、入札する際に提出する書類の中で、運営に必要な国からの補助金の額を示します。少ない金額を提示した企業が選ばれやすくなるという仕組みです(計画書の出来や過去の実績なども考慮されます。また、補助金がなくても黒字が見込まれる区間であれば逆に政府に支払う額を提示します)。

こうして、民営化の時点で、25の旅客鉄道会社が誕生しました。旧国鉄幹部が投資家と組んでマネジメント・バイアウトで設立した会社もありましたが、他業種からの参入組も多く、航空会社を持つVirginグループ、大手バス会社(Stagecoach、FirstBus)、海運会社(SeaContainers)などがその親会社に名を連ねました。

1つのフランチャイズ協定は基本的に7年間です。政府からすると、短くすれば入札の機会も増え、競わせることで補助金を減らせるという目論見だったようです。

しかし、一方でこの短さこそがこの制度の最も大きな問題だと言われています。7年後に再び選ばれる保証がない運行会社にとって、長期的な投資――つまり設備改良、人材教育、ブランド醸成などに費用を投じるメリットが乏しく、「決められた最低限のサービスをいかに安く済ませるか」が収益のポイントになりがちでした。

最初の1期で消えた会社の1つが「Thames Trains」。ロンドンとレディングやオックスフォードとの間の近郊列車などを担当していました。2期目(2004年~)の入札を前に、政府は運営効率化という理由でGreat Westernフランチャイズへの将来的な統合を決定。入札は、Great Westernフランチャイズを運営していたFirst社との一騎打ちになり、First社に競り負けました。2004年3月31日を最後に運行を終了し、翌4月1日から新しい「First Great Western Link」という会社が、これまでと同じ車両とダイヤで運行を始めました。実は車両は運行会社の所有ではなく、車両リース会社から借り受ける仕組みで、新会社は同じリース会社と契約して、旧会社の従業員を雇い直せば、従来通りの運行ができるのです。

この不安定さのせいか、フランチャイズの入札に応募する国内企業が少しずつ減っていきました。代わって増えていったのが他国の国鉄もしくは旧国鉄系の企業です。JR東日本もその一つで、オランダ鉄道(旧国鉄)系のAbellio社と組んで、West Midlandsフランチャイズの運営権を2017年に獲得しました。イギリス版新幹線の「HS2」(建設中)の運行会社を決める入札では、最終選考に残った3社はいずれも外国企業が絡んでいて、それを報じたBBCの記者は「フランス、オランダ、イタリアの国鉄といったいつもの面々に、最近では中国や日本も加わった。入札に参加できない唯一の国、それはイギリス自身だ」と皮肉りました。

路線毎に細かくフランチャイズを分けることで、会社間の競争が起こると見込まれていましたが、旧国鉄時代にルートを厳選して投資を集中させた結果、2社以上がきちんと競合できる区間はあまりありませんでした。

入札制度によって政府が支払う補助金は減るはずと見込まれていましたが、思うようには減りませんでした。さらに、運賃は毎年のように上昇。1995年から2010年までの15年間で1.7倍になりました。2010年代半ばには、ロンドンから80キロ圏の1年間の定期代が5000ポンド(75万円)に達して「5000ポンドのコミュータークラブ」と揶揄されるようになりました。

進まないインフラ改良と続く上下の対立

Railtrack社の破綻後は、新たに設立された国営企業のNetworkRail社が、インフラを受け持つことになりました。政府主導のもと、電化や高速化などのインフラ改良計画が立てられて、国の予算が充てられました。

しかしこれが、なかなかスケジュール通りに進みません。大規模なインフラ改良工事では、時にある区間をまるごと閉鎖して工事をする必要があります。しかし、NetworkRail社の事情で列車が運休することになると、運行会社に補償をしなければなりません。インフラ改良がいずれ完成すれば、運行会社こそがその利便を享受できるはずなのですが、期限つきのフランチャイズの中では今運行できないことの不利益を無視できません。

NetworkRail社は、補償をなるべくしなくて済むよう、線路閉鎖の回数を抑えて、深夜の間合い時間で工事を進めようとして、それが計画の遅延の原因の一つになったと言われています。業界内では「マラソンしながら心臓手術をするようなもの」と形容されていました。

工事の遅れは、工費を膨らませただけでなく、さらに鉄道運行の混乱の遠因にもなりました。電化工事の完成が予定よりも遅れると、運行会社側からすると、それに合わせて調達していた電車とその運転士が使えず、手放す予定だった古い気動車とそれを動かす運転士を引き続き確保する必要があります。2018年のダイヤ大混乱で非難の的になった運行会社Northanは、混乱の原因はNetworkRail社の電化工事の遅れとそれによる準備期間不足にある、と声高に反論していました。

今回のGreat British Railways設立の報道で、BBCの記者は「今後何か問題が起きたときに、責任の押し付け合いはもうなくなる。責任が1箇所にまとまるからだ」と分析しました。

おわりに

まとめはここまでです。

最後に書いておくと、民営化が何もかも失敗だったわけではないと思います。1990年代以降、鉄道の利用者数は大きく増えました。運行本数が増えるなど、利便性が上がった区間もあるでしょう。また、今回のGBR設立が最良の答えなのかもわかりません。旧国鉄は、赤字とそれによる投資の抑制に悩まされ続けました。国が責任を負う裏には、難しい舵取りが待っていそうです。

逆説的ですが、フランチャイズという方式だったからこそ、再国有化もやりやすかったかもしれません。第2次大戦後の国有化の時のように、民間会社の株式を全部買い取るといった多額の費用をかけることなく、国は現在ある契約を終わらせればよいのです。コロナ禍で激減した運賃収入を補うために、2020年3月から国が運行会社の費用をすべて補填する緊急措置を始めたことも、再国有化への道筋につながったかもしれません。